Центральная Азия и мировой экономический кризис

Введение

В 2007 году Евросоюз опубликовал Стратегию нового сотрудничества с Центральной Азией. На начальной стадии сотрудничества ЕС обращал основное внимание на развитие новых форм диалога со странами Центральной Азии, что вызвало критику из-за недостаточности существенных и реальных действий. В этой концептуальной статье автор доказывает, что мировой экономический кризис не меняет приоритеты Стратегии ЕС, а требует от ЕС выполнения своих обязательств, а также предоставляет возможность скорее достигнуть основных целей стратегии с помощью новых проектов.

Поразительной чертой эконо- мических стратегий пяти государств Центральной Азии является то, что после обретения независимости в 1991 году, они пошлипоразнымпутям.Несмотря на сильное сходство культуры, истории и экономической структуры, переход этих стран от советского централизованного управления включал как чрезвычайно либеральную модель (Республика Кыргызстан), так и крайне консервативную (Туркменистан). К началу нового века, когда переход от центрального планирования по большому счету завершился, страны Центральной Азии сформировали сильно различа- ющиеся экономические системы. Эти различия имели серьезное влияние на экономическую стабильность девяностых, на долгосрочный рост в 2000 году и на подверженность мировому экономическому кризису, разразившемуся в 2008-2009 годах. В странах Центральной Азии открытая экономика в том смысле, что международная торговля для нее немаловажна, но все эти страны с большой осторожностью относились к интеграциивмировуюэкономику и таким образом подверглись глобализации в разной степени. В общих чертах, чем глобальнее была интегрирована экономика, тем лучше было ее развитие в последние два десятилетия, но тем больше она подвержена влиянию кризиса.(1) Говоря о Центральной Азии, у такого обобщения есть несколько нюансов; во втором разделе эти нюансы объясняются присущими каждой стране ресурсами и экономическими стратегиями.

Для Стратегии ЕС это значит, что то, что было желательно и рекомендовано в 2007 году до сих пор остается желательным. Задачи укрепления прав человека, верховенства закона, хорошего руководства и демократизации могут быть более труднодостижимыми в условиях экономической напряженности, но успех зависит от пропаганды развития экономики, торговли и инвестиций, а также от снижения уровня бедности. Наконец, цель Стратегии усилить энергетические и транспортные связи может быть легче достижима при низких ценах на энергетику, если ЕС готов относиться к экономическому упадку как к благоприятной возможности, а не как к угрозе.

1. Экономика стран Центральной Азии(2)

В 90-е годы Кыргызстан был ведущим реформатором среди других республик бывшего Союза и, между прочим, первым из них вступил во Всемирную торговую организацию. Власти Казахстана также работали в направлении создания рыночной экономики. Обе эти страны пострадали из-за слабых экономических результатов последнего десятилетия. К тому же, в период, когда они только выходили из переходного упадка, по ним серьезно ударил российский кризис 1998 года.

Наиболее осторожно реформирование велось в Узбекистане и Туркменистане. Градуализм был хорошей краткосрочной стратегией, способствующей уменьшению дезинтеграции во время выхода из советского пространства. Как два крупнейших производителя хлопка в СССР, обе страны ощутили преимущества торговли на мировом рынке по сравнению с рынком СССР, а также преимущества высоких мировых цен на хлопок в первой половине 90-х. Из всех республик бывшего Советского Союза, Узбекистан наиболее успешно развивался в 90-е годы. ВВП страны упал наименее сильно, а общественные показатели были довольно хорошими. В Туркменистане, несмотря на доходы от продажи хлопка и экспорта газа, дела шли не так хорошо. Здесь царствовал более сильный автократический режим, правительство не спешило принимать реформы, а внутренняя экономика была слишком неэффективна.

Опустошеннаягражданской войной, длившейся практически все десятилетие, таджикская экономика в переходный период представляла собой что-то среднее между этими двумя группами стран. Крах разного рода учреждений привел к скоропалительной приватизации, но ограничил появление эффективной рыночной экономики. Таджикистан являлся важным экспортером хлопка и алюминия, имел хороший потенциал в сфере гидроэнергетики, но контроль над этими ключевыми сферами переходил из рук в руки во время гражданской войны, и поддержание таких инфрастуктур как, например, ирригация было запущено.

К началу 21-го века у всех пяти стран был разный потенциал стабильного роста. В 1996 и 1998 годах Узбекистан и Туркменистан соответственно ввели строгий контроль обмена валют после того, как их доходы от экспорта упали вследствие снизившихся мировых цен на хлопок. В Туркменистане положение усугубилось еще и низкими доходами от продажи газа. Такой контроль являлся симптомом недоверия к механизму ценообразования. Подход к зарубежной торговле в стране следовал теории «выхода излишка», когда при превышении необходимого в стране хлопка и газа их излишки обмениваются на импортируемые товары. Торговля не являлась частью стратегии по развитию, и обе страны прибегали к такому типу индустриализации, при котором импортируемые товары обменивались на производимые в стране.

Узбекистан признал негативные последствия такой политики, но после ее внедрения очень сложно изменить ситуацию, так как ключевые фигуры получают прибыль за счет контроля этих сфер и создания преград для импорта (например, государство могло манипулировать ценами для получения большой доли платы за хлопок и защищать владельцев и работников неэффективных сфер промышленности от конкурентоспособных импортеров. Контроль лишь частично снизился за первое десятилетие 2000-х годов. Таким образом, экономика Узбекистана росла медленно, а в ответ на растущее недовольство, режим был еще более приближен к репрессивному. Такой результат особенно очевиден на фоне демонстраций и смертей в Андижане в 2005 году.

Президент Туркменистана Ниязов или Великий Туркменбаши, как он предпочитал зваться, выбрал автократию в качестве ответа на сложившуюся ситуацию. Такому подходу способствовали растущие цены на нефть с 1998 года, которые, чуть позже, повысили и экспортную стоимость туркменского газа. Из-за системы трубопроводов Туркменистан продолжал зависеть от спроса России, но при стремительно растущей стоимости российский газа для ЕС, России необходимо было обеспечить поставки туркменского газа для своего собственного потребления. Единственная заграничнаяпоездка Туркменбаши запоследние годы состоялась в Китай в декабре 2006 года. Глава государства хотел диверсифицировать экспортные пути для газа. В первые годы своего правления преемник Ниязова, Гурбангулы Бердымухамедов, предпринимает шаги к более активной внешней политике. Он обещает увеличить экспорт газа в Россию, Китай и ЕС, но серьезность этих обещаний и высказываний пока не доказана.(3)

Казахстан и Кыргызстан, в отличие от Узбекистана и Туркменистана, имели больший потенциал для стабильного роста в последнее десятилетие, так как здесь центральное планирование было заменено более эффективной, рыночной экономикой. Однако над их относительным экономическим богатством будет господствовать развитие рынка энергетики.

Выход Казахстана из кризиса 1998 года на фоне сильной девальвации, стимулирующей рост экспорта в 1999 году, был не таким болезненным за счет экспорта нефти. Огромные запасы топлива Казахстана в Каспийском Бассейне наконец начали экспортироваться в больших объемах. Началось строительство первых трубопроводов, не принадлежащих Транснефти, и цены на нефть поднялись с 10 $ в начале 1998 года до почти 150 $ в 2008. С 1999 года и на протяжении следующего десятилетия в Казахстане была одна из самых быстро развивающихся экономик мира. Нефтяной бум подкреплял доверие, государственные расходы, бум кредитования и пузырь вокруг недвижимости, сконцентрировавшийся вокруг двух главных городов – Алматы и Астаны. Финансовый сектор,который уже являлся самым динамичным в Центральной Азии, все больше выходил на международную арену. Банки стремились привлечь иностранный капитал, чтобы удовлетворить непрекращающийся спрос на кредитование внутри страны.(4) Признаки банковского кризиса начали появляться в 2006 и 2007 годах, еще до мирового кризиса. Корни его были схожи с корнями американского кризиса subprime (чрезмерное кредитование, при котором кредиторы с каждым разом обращали все меньше внимания на платежеспособность заемщиков и ценность залогового имущества).

Без углеводородов или любых других важных экспортируемых товаров, кроме единственного золотого рудника, экономика Кыргызстана была слабее, а в политической ситуации царила неизвестность. Все страны Центральной Азии установили сверхпрезидентские режимы, но в Кыргызстане парламент играл большую роль, чем в других государствах. К тому же, из всех Центрально-азиатских республик только в Казахстане смена политической власти произошла без гражданской войны и кровопролитий. Несмотря на это, политическая ситуация в государстве остается нестабильной, коррупция процветает, а экономические показатели оставляют желать лучшего. Что касается международной арены, Кыргызстан наиболее последователен в своей прозападной политике. Именно здесь расположена последняя базаСШАвЦентральнойАзии,однакоеебудущее, в момент написания статьи, недолговечно.(5) Северный Кыргызстан становится все больше экономически зависимым от своих более богатых северных соседей. Многие рабочие иммигрируют в Казахстан или Россию, а со времен кризиса 1998 года в финансовой системе преобладают казахские банки.

Мир и авторитарность центрального правительства установились в Таджикистане между 1997 и 2001 годом, но многие учреждения по-прежнему оставались ослабленными. Огромный процент мужского населения работает за границей, в основном, в России. Денежные переводы являются основным источником обмена валют в стране. Несмотря на фрагментарные данные, можно утверждать, что доля денежных переводов в ВВП самая высокая в мире.(6) Постоянные жители остаются неимоверно бедными.

2. Глобализация и Центральная Азия

Экономические системы стран Центральной Азии открытые, но они не слишком интегрированы в мировую экономику. Как и положено самой богатой и развитой экономике региона, у Казахстана наиболее сложные отношения с глобализацией, но даже здесь боязнь потерять независимость, отражающаяся в медленном развитии переговоров о вступлении в ВТО, ограничила уровень глобализации экономики. Основные пути глобализации, а, следовательно, и пагубного влияния мирового экономического кризиса лежат через 1) финансовый сектор, 2) торговлю и 3) иммиграцию и денежные переводы. Последний элемент очень важен, так как сотни тысяч работников из Таджикистана и, в меньшей степени, Кыргызстана и Узбекистана трудятся за границей и их перспективы напрямую зависят от экономической ситуации в России или другой стране.

2.1 Финансовая ситуация

В течение последнего десятилетия экономика Казахстана была примером успешного развития для региона Центральной Азии. Одной из самых важных составляющих рыночной экономики здесь являлись банки. Часто их называли самыми эффективными в СНГ. Сначала они начали распространять свое влияние на Кыргызстан, где 70% банковского капитала принадлежит Казахстану, а недавно также на Таджикистан. Банковская система Казахстана с каждым разом все более интегрировалась в мировые финансовые рынки. В середине 2000-х годов, когда в Алмате и Астане имел место бум недвижимости, банки предоставляли кредитование тем, кто боялся упустить свой шанс. Так как спрос на кредиты превышал внутренние запасы, банки начали занимать у зарубежных партнеров. К 2006 году Казахстан получал огромный капитал за рубежом, где стоимость кредитования была ниже, чем двузначные процентные ставки, которые платили заемщики внутри страны. В первой половине 2007 года приток капитала, создающий средне- и долгосрочные долговые обязательства, практически удвоился, в основном благодаря иностранным займам банковского сектора. Несоответствие между зрелостью зарубежного капитала и кредитным портфелем Казахстана привело к проблемам. Иностранные учреждения начали беспокоить внешние обязательства Казахстана, а ослабление контроля обменного курса привело к тому, что банки страны произвели переоценку своей подверженности рискам, которые представляют для них зарубежные валюты.(7)

В 2007 году казахские банки начали конкурировать на рынке депозитов, делая их более привлекательными для клиентов, а также постоянно увеличивали процент по выплате кредитов, который к концу года достиг почти 20%, удвоив показатель двухлетней давности. В ноябре 2007 года правительство предоставило 4 миллиарда долларов помощи, направленной на строительные проекты, которые находились под угрозой остаться незаконченными. Центральный банк поднял официальный процент рефинансирования с уровня 9%, на котором он продержался с июля 2006 года, до 11%.(8) В конце 2007 года, организация Standard and Poor’s переместила суверенный долг Казахстана на отметку BBB – самую низкую, следующую сразу за спекулятивной.

К 2008 году проблемы финансового сектора Казахстана накладывались на зарождающийся мировой финансовый кризис, но источник внутреннего кризиса был все-таки в самой стране. Проблемы банков начались из-за перевеса проектов недвижимости в кредитных портфелях, а не из-за покупки чрезвычайно рискованных активов на мировом рынке. Казахскиебанкискорееявлялисьзаемщикамина мировом финансовом рынке, чем инвесторами в «токсичные» активы финансовой системы США. К тому же, несмотря на значительные экономические затраты, которые повлечет за собой банковский кризис, они все же не критичны. У правительства есть возможность профинансировать стимулирующие меры для экономики, используя доходы, накопленные во время нефтяного бума в 1998-2008-е годы.

Финансовый сектор остальных стран Центральной Азии еще менее подвержен влиянию мировых финансовых рынков. В финансовом секторе Кыргызстана господствуют казахские банки, а значит, в нем отражаются проблемы именно этой страны. В банковском секторе Узбекистана преобладают государственные банки, которые ведут консервативную политику в отношении международного сотрудничества. Финансовый сектор Туркменистана еще более подавлен. Единственные существенные трансакции касаются обработки доходов от экспорта газа и хлопка, а также денежных переводов. Таджикистан слишком беден, чтобы участвовать в международном финансовом секторе, за исключением обработки денежных переводов.

2.2 Торговля

В странах Центральной Азии высокое коэффициентное соотношение экспорта к ВВП (см.Таблица 1), за исключением Таджикистана, где коэффициент был бы намного выше, если бы учитывался экспорт рабочей силы (денежные переводы приблизительно составляют третью часть ВВП). Несмотря на попытки диверсификации своих экономик путем использования доходов от энергетики, экспорта руды и хлопка, а также политик замещения импорта и других мер, страны Центральной Азии в основном экспортируют небольшое количество товаров и сырья.

Концентрация товаров и сырья в экспорте высока во всех пяти странах, но она варьируется в зависимости от мировых цен, особенно в случае Таджикистана, из-за непостоянного количества экспортируемого товара. В Казахстане нефть составляла 60% экспорта на пике нефтяного бума. В 1999 году этот показатель был всего лишь 40%, когда зерновые, минералы, продукты из железа и стали являлись основными составляющими экспорта. Данные насчет Туркменистана непрозрачные, но природный газ и, в меньшей степени, нефтьпрактическидоминируют рынок экспорта на фоне снижения производства хлопка. Золото и хлопковое волокно составляют около 45% экспорта Кыргызстана. На 1999 год хлопковое волокно, золото и природный газ составляли 68% экспорта Узбекистана. Несмотря на все попытки диверсификации, их доля остается на отметке в 60%. Более 80% экспорта Таджикистана в 2004 году составлял алюминий и хлопок, но производство и добыча обоих товаров варьируется каждый год.(9)

| Экспорт/ВВП % | Основные экспортируемые товары | ||

| 2006 | 2007 | ||

| Казахстан | 51 | 49 | Нефть, минералы, железо, сталь, зерно |

| Кыргызстан | 42 | 45 | Золото, хлопок |

| Таджикистан | 23 | 21 | Алюминий, хлопок |

| Туркменистан | 72 | 63 | Газ, хлопок |

| Узбекистан | 38 | 40 | Хлопок, золото, газ |

Источник: World Bank World Development Indicators на сайте www.worldbank.org (на 27 апреля 2009 года).

Таким образом, помимо спроса намигрирующую рабочую силу, основным способом проникновения мирового финансового кризиса на территорию стран Центральной Азии является низкий спрос на основные товары экспорта. Уровень воздействия будет разным для всех стран. В 2008 и в начале 2009 года кризис почувствовали в основном экспортеры энергетики, Казахстан и Туркменистан. Для Казахстана самой главной проблемой является приспособление к окончанию нефтяного бума и лопнувшему пузырю активов. Несмотря на это, более высокий уровень дохода и накопленный капитал выгодно выделяют эту страну на фоне общей ситуации. Туркменистан был менее подвержен влиянию ситуации энергорынков, так как цены на газ более стабильны, чем цены на нефть. Благодаря новой власти, Туркменистан, возможно, также сможет выстоять кризис цен на энергетику при условии, что более эффективный экономический менеджмент увеличит добычу газа, а трубопроводы будут диверсифицированы с целью избежания зависимости от России.

В 2008 годы после кратковременного пика упали цены на зерно. Это должно помочь наиболее бедным странам, импортирующим продовольствие. Казахстан является крупным экспортером зерна. В 2000-х годах благодаря усовершенствованию законодательства, фермеры этой страны стали получать более значимую долю от чистого дохода.(10)

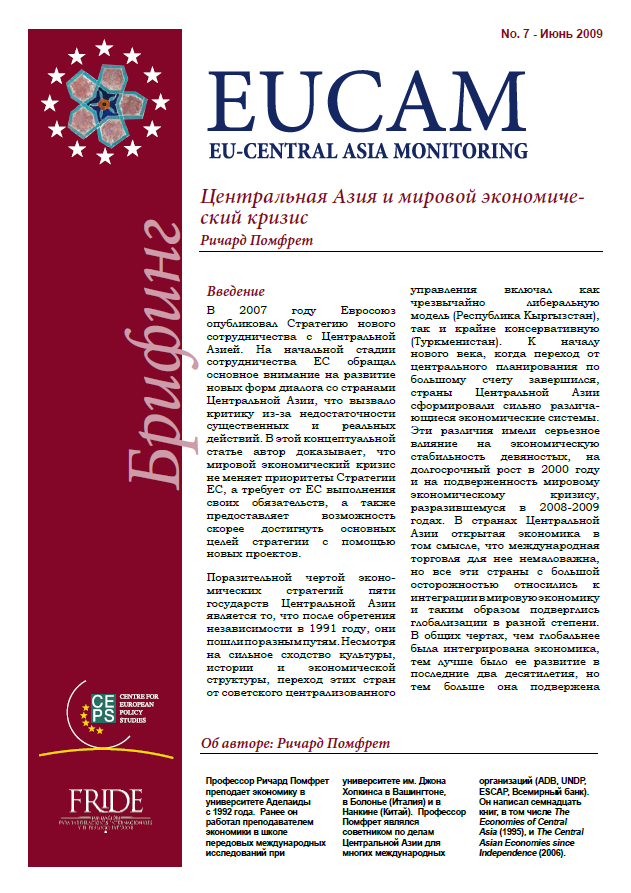

Мировые цены на хлопок важны для всех стран Центральной Азии, но особенно для Узбекистана, четвертого в мире экспортера хлопка. Ценам на хлопок свойственна летучесть, и в 2000-х годах не удавалось просмотреть тенденцию. В 2007-2008 годы наблюдался подъем, но он завершился к третьей четверти 2008 года.(11)

Источник: Индекс Cotlook A(FE), диаграмма с сайта Национального Американского совета по хлопку http://www.cotton.org/econ/prices/cotlook-a-indices.cfm (загружено 30 апреля 2009 года.)

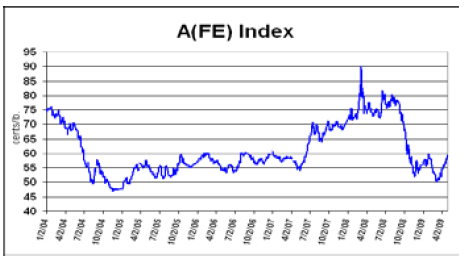

Для экспортеров золота (Кыргызстан и Узбекистан) ситуация глобальной рецессии имеет положительный эффект на экспортные доходы. Цена на золото, колеблющаяся на отметке в 300 долларов за унцию в начале 2000-х годов, начала расти к середине десятилетия. К моменту начала обеспокоенности финансовой ситуацией в 2007 году, она достигала уже 900 долларов. Несмотря на падение цен в 2008 году, к 2009 она вернулись к этому показателю (см. Изображение 2).

Источник: Gold Price Australia, адрес сайта http://goldprice.org/charts/history/ gold_10_year_o_usd.png (на 27 апреля 2009 года.)

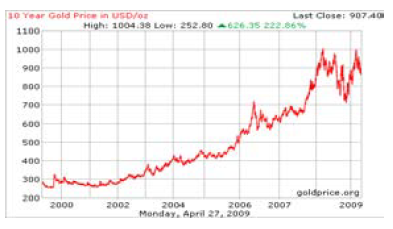

Основной экспортер Таджикистана – компания по плавке алюминия Талко, использующая обильные гидроресурсы страны. Экспорт алюминия обычно составляет больше половины доходов от экспорта страны, несмотря на то, что прибыль сильно уменьшилась в 2008-2009 годы вследствие резкого снижения мировых цен на алюминий (см. Изображение 3). Таджикистан должен был получить хорошую прибыль благодаря высоким мировым ценам в 2000-х годах, но производство часто нарушалось и остается неясным, получает ли страна прибыль от плавки алюминия или нет. МВФ публично заявил, что данные о движениях капитала были сфальсифицированы. Доходы Талко переходят на счет компании, зарегистрированной на Британских Виргинских островах. Крупные суммы денег перекочевали к людям с большими связями, по поводу чего в Лондоне открыто расследование по подозрению в коррупции.(12) Данная ситуация отражает проблемы Таджикистана и приближает его к нефункционирующему государству.

Источник: London Metal Exchange на сайте http://www.lme.co.uk/ aluminium_graphs.asp (на 27 апреля 2009 года.)

3. Последствия для политики ЕС – Рекомендации

Результатом проведенного анализа является вывод, что экономический кризис не должен сильно повлиять на политику ЕС по отношению к странам Центральной Азии. Что было рекомендовано раньше, рекомендуется и сейчас. В то же время, хотя влияние мирового экономического спада может быть не так негативно в данном регионе, оно будет способствовать появлению трудностей, которые повлияют на Стратегию ЕС в регионе. Растущая безработица и бедность могут усилить напряженность в обществе и даже спровоцировать конфликты. Из этого следует, что ЕС и другие международные организации должны пересмотреть некоторые из уже существующих программ в сфере снижения уровня бедности и предотвращения конфликтов на фоне изменившихся обстоятельств.

Страны-участники ЕС должны быть открыты к импорту товаров и сырья из Центральной Азии. Страны Центральной Азии по-прежнему концентрируют экспорт на нескольких товарах, но все правительства признают желательность диверсификации. Этому не должны помешать закрытые двери Европы. Все страны ЕС утверждают о своем противостоянии протекционизму, но все они находятся под давлением защищать внутренних производителей. Слабые торговые партнеры в такой ситуации являются самыми уязвимыми. Евросоюз должен удостовериться в том, что страны-члены не мешают сотрудничеству Европы со странами Центральной Азии путем перекрывания нетрадиционных возможностей для экспорта.

ЕС может помочь Центральной Азии, если будет выполнять свои обязательства в сфере регионального сотрудничества. Программа BOMCA/CADAP, которая на начальной стадии ограничивалась предотвращением торговли наркотиками, теперь играет хоть и не ведущую, но очень важную роль в вопросе улучшения сотрудничества на границах и содействия торговле. Такое содействие особенно важно для двух самых бедных и географически изолированных стран – Кыргызстана и Таджикистана. Данные меры должны предприниматься в сотрудничестве с многосторонними агентствами, такими как, например, CAREC.(13)

Евросоюз может привнести Европейские стандарты, поддерживая инициативы развития торговых коридоров, таких, как, например, трасса E40 Ташкент-Берлин, которая на протяжении сотен километров представляет собой грунтовую дорогу в пустыне.

Обязательство ЕС по снижению уровня бедности в Центральной Азии требует предоставления ресурсов Кыргызстану и Таджикистану, двум самым бедным странам, которые, к тому же, сильнее всех пострадали от мировогокризиса.Внутреннийрыноктрудаэтих стран дестабилизируется из-за возвращения иммигрантов, которые не смогут найти работу в России или Казахстане. Необходимо будет содействие в создании рабочих мест, а также гуманитарная помощь.

Вероятно, наиболее творческого подхода потребует от ЕС возможность использования сниженных цен на энергетику для создания последовательной долгосрочной стратегии, касающейся энергетической безопасности и отношений с поставщиками Центральной Азии. Для ЕС важно предоставлять помощь для отдельных проектов в контексте пересмотра отношения к возобновляемым источникам энергии и меняющихся технологий (например, технологии сжижения, которые могут изменить принцип экономического функционирования трубопроводов). Тем не менее основными темами в ближайшее время станут маршруты трубопроводов и их геополитическая подоплека, особенно если трубопроводы могут быть взаимно исключающимися, как в случае с поддерживаемым Россией Южным потоком и финансируемым США Nabucco. Необходимо разработать гармоничный подход, исходя из интересов ЕС и Центральной Азии.

4. Выводы

Мировой кризис сравнительно мягко отразился на странах Центральной Азии. Казахстан, как страна с наибольшей интеграцией в мировую экономику и с наибольшей потенциальной подверженностью влиянию кризиса, лучше из всех стран подготовлена к негативным последствиям для экономики и торговли. Узбекистан и Туркменистан не получили преимуществ участия в мировой экономике, но благодаря этому относительно отдалены от внешних ударов, за исключением цен на экспортные товары. Кыргызстан находится между этими странами, но его основной экспортный товар, золото, обычно выигрывает в стоимости во времена кризиса, и рецессия 2008-2009 года не исключение. Одним из самых важных путей, через которые бедные страны подвержены негативному влиянию кризиса, – это миграции, вызывающие снижение денежных переводов в Таджикистан, самую бедную страну региона.

Мировой кризис – угроза для стран Центральной Азии, так как усугубление экономической ситуации может привести к усилению репрессий, что напрямую касается обязательств ЕС в отношении защиты прав человека и демократизации в регионе. Тем не менее мировой кризис также открывает некоторые возможности. До сих пор ЕС играл небольшую роль в Центральной Азии. Несмотря на громкие заявления в Стратегии 2007 года и высокий уровень встреч в 2008, остается без ответа вопрос о том, сможет ли ЕС выполнить свои обещания и весь спектр запланированных в Центральной Азии мер.(14) Меняющееся положение других заинтересованных сторон предоставляет возможность изменить эту ситуацию. Китай использует снижение цен на сырье для закупки ресурсов. Россия ведет себя более сдержано, чем на фоне высоких цен на нефть. В США новое правительство. В Иране приближаются выборы. ЕС поручилось выполнять Стратегию по Центральной Азии на протяжении президентства Швеции до конца 2009 года, а в 2010 году Казахстан возглавит ОБСЕ. ЕС необходимо действовать быстро на фоне подобной смены обстоятельств.

- См. R. Ranciere, A. Tornell and F. Westermann (2008), “Systemic Crises and Growth”, Quarterly Journal of Economics, 123(1); на стр. 359-406 приводятся доказательства тому, что между экономическими системами, подверженными кризису, и ростом имеется положительное соотношение.

- Для более подробной информации см. The Economies of Central Asia, (Princeton University Press, Princeton NJ, 1995) и The Central Asian Economies since Independence (Princeton University Press, 2006).

- R. Pomfret, “Turkmenistan’s Foreign Policy”, The China and Eurasian Forum Quarterly 6(4), November 2008, стр. 9-34 (текст на сайте http://www.isdp.eu/cefq).

- Первое значительное иностранное вложение в банковский сектор имело место в ноябре 2007 года, когда итальянский банк UniCredit заплатил 2,1 миллиарда долларов за 91.8-процентную долю в банке ATF Bank, пятом по величине банке Казахстана.

- В ферале 2009 года республика Кыргызстан дала США 6 месяцев на освобождение базы.

- См. A. Kireyev, The Macroeconomics of Remittances: The Case of Tajikistan, Рабочий документ МВФ 06/2, Январь 2006 года.

- Для более подробной информации см. R. Pomfret, “Kazakhstan’s Banking Problems”, Central Asia Caucasus Analyst, 20 February 2008 (электронная версия вестника на http://www.cacianalyst.org/?q=issueachive).

- Tочная сумма, которую казахские банки задолжали заграничным кредиторам, остается неясной. По информации Financial Times, в октябре 2007 года внешняя задолженность казахских банков составила 40 миллиардов долларов. По консервативной оценке, в 2008 году банковский долг страны составил 12 миллиардов долларов.

- Показатели, используемые в этом абзаце, были взяты из отчета Азиатского банка развития под названием Central Asia: Increasing gains from trade through regional cooperation in trade policy, transport, and customs transit (Manila 2006).

- Приблизительная информация о поддержке производителей, оказываемой фермерам, указана в статье R. Pomfret, “Kazakhstan”, in Kym Anderson and Johan Swinnen (eds), Distortions to Agricultural Incentives in Europe’s Transition Economies, World Bank, Washington, D.C., 2008, на стр. 219-63.

- Согласно ценовому индексу ‘Cotlook A’, который составляет средний показатель пяти самых низких ценовых показателей из девятнадцати цен на хлопок, поставляемый в Азиатские порты, цены на хлопок достигли максимума на отметке в 92 центра за фунт в 1994-1995 годы, после чего хлопок потерял больше половины своей стоимости при цене в 42 цента за фунт в 2001-2002 годы. К 2003-2004 годам цена восстановилась до 68 центов, а на 27 апреля 2009 года индекс находился на показателе в 59 центов.

- См. J. Helmer, “IMF blows Whistle on Tajik Corruption”, Asia Times Online, 26 March 2008 (www.atimes.com/atimes/Central_Asia/JC26Ag01.html – на 30 апреля 2009 года). Затраты на Лондонский судебный процесс, в котором Талко пытается взыскать 500 миллионов долларов с двух бывших работников компании, предположительно составляют 5% от ВВП Таджикистана (“Tajikistan: Aluminum Plant embroiled in Protracted Expensive Legal Case”, Eurasianet, 14 November 2008).

- Организация Регионального экономического сотрудничества Центральной Азии (Central Asia Regional Economic Cooperation (CAREC)) включает в себя восемь стран и содружество многосторонних учреждений, в том числе Азиатский банк развития, Европейский банк реконструкции и развития, Международный валютный фонд, Банк исламского развития, Программу развития ООН и Всемирный банк.

- N. Melvin and J. Boonstra, The EU Strategy for Central Asia @ Year One, EUCAM Policy Brief No. 1, October 2008.